Waterstof in plaats van schaarse accu’s, verstandige zet van Audi?

Audi heeft een waterstof-conceptcar van 2016 uit de mottenballen gehaald. De Duitse autobouwer mikt bij nader inzien toch op waterstofauto’s. Want Audi meent dat er onvoldoende grondstoffen voor accu’s op de markt zijn.

In 2018 bracht Audi de stekker-SUV E-tron op de markt en kondigde en het de komst van nog eens 12 volledig elektrische modellen aan. Daarmee leek de autoproducent eerdere ambities met waterstof te laten varen.

De nieuwe (Nederlandse) CEO Bram Schot komt daar nu op terug. Met hulp van het Koreaanse Hyundai gaat Audi toch waterstofauto’s ontwikkelen. Op zijn vroegst in 2021 zou een waterstof-Audi in de lease beschikbaar kunnen zijn, zegt Schot tegen Autocar: “We maken brandstofcelauto’s tot een prioriteit, met meer geld, meer menskracht en meer overtuiging.”

Naast de bekende voordelen van waterstof (snel tanken, grotere actieradius) noemt Schot twijfels over de productie van accu’s en schaarste van accugrondstoffen als lithium en kobalt als doorslaggevend voor de hernieuwde interesse in waterstof.

Te weinig lithium en kobalt op de wereld voor de revolutie in mobiliteit?

De matige efficiëntie doet de voordelen van waterstof ten opzichte van accu’s voor personenauto’s teniet, betoogde ik eerder. Als er echter inderdaad te weinig grondstoffen zijn voor een shift naar volledig elektrisch, valt er niets te kiezen. Dan is emissievrije waterstof nog altijd beter dan diesel of benzine.

Maar zijn er daadwerkelijk te weinig grondstoffen voor accu’s op de wereld om alle auto’s volledig elektrisch te maken? Dat lijkt voor lithium en kobalt – de belangrijkste elementen voor de productie van accu’s – mee te vallen. Zie de tabel hieronder.

| Scheikundig element | Aandeel in de aardkorst (naar gewicht, bron) |

Scheikundig element | Aandeel in de aardkorst (naar gewicht, bron) |

| Zuurstof (O) | 46% | Koper (Cu) | 0,0068% |

| Aluminium (Al) | 8,1% | Kobalt (Co) | 0,003% |

| IJzer (Fe) | 6,3% | Lithium (Li) | 0,0017% |

| Titanium (Ti) | 0,66% | Lood (Pb) | 0,001% |

| Koolstof (C) | 0,18% | Uranium (U) | 0,00018% |

| Waterstof (H) | 0,15% | Platinum (Pt) | 0.0000037% |

| Nikkel (Ni) | 0,009% | Goud (Au) | 0,00000031% |

Niet de aardkorst maar de markt bepaalt de productie in de mijnbouw

Vergeleken met de aanwezigheid van andere onmisbare delfstoffen zijn lithium en kobalt middenmoters. Iets schaarser dan nikkel en koper, wat beter beschikbaar dan lood en uranium. De (absolute) schaarste op de planeet zegt echter betrekkelijk weinig over de winning van de materialen in kwestie, zie de volgende tabel.

| Scheikundig element |

Aandeel in de aardkorst (naar gewicht) |

Wereldproductie in 2016 (in tonnen, bron) |

| Aluminium (Al) | 8,1% | 57.600.000 |

| IJzer (Fe) | 6,3% | 1.150.000.000 |

| Titanium (Ti) | 0,66% | 6.600.000 |

| Nikkel (Ni) | 0,009% | 2.250.000 |

| Koper (Cu) | 0,0068% | 11.900.000 |

| Kobalt (Co) | 0,003% | 123.000 |

| Lithium (Li) | 0,0017% | 35.000 |

| Lood (Pb) | 0,001% | 4.800.000 |

| Uranium (U) | 0,00018% | 74.000 |

| Platinum (Pt) | 0.0000037% | 172 |

| Goud (Au) | 0,00000031% | 3.100 |

Hoewel aluminum 30% meer voorkomt in de aardkorst, ligt de jaarproductie van ijzer 20 keer hoger. Gecorrigeerd voor het verschil in atomaire massa is de productie van ijzer 10 keer groter dan die van aluminium. Hoewel uranium ruim 550 keer meer voorkomt in de aardkorst dan goud, is de productie van uranium slechts een kleine 25 keer groter dan die van goud.

Ogenschijnlijk laten mijnbouwers zich beperkt inspireren door de aanwezigheid van elementen. Zij stemmen de productie simpelweg af op wat de wereldmarkt aan delfstoffen nodig heeft. In een stabiele wereldmarkt haalt een mijnbouwer zeker niet meer aluminium, lood, lithium of platinum uit de grond dan hij kostendekkend kan verkopen.

De dynamiek in een groeimarkt is extra spannend

Tot voor kort was de impact van de stekkermodellen van Tesla en Nissan op de totale wereldmarkt voor kobalt en lithium gering. Na enkele jaren van explosieve groei en doorlopende aankondigingen van nieuwe betaalbare elektrische modellen van eigenlijk alle gevestigde merken is de markt voor de accugrondstoffen flink in beweging gekomen.

Bovenop de daadwerkelijk stijgende vraag is er vanzelfsprekend veel gespeculeerd. Vooruitlopend op de groeiende productie van elektrische auto’s hebben investeerders – zonder enige ambitie om zelf auto’s te bouwen – partijen lithium en kobalt opgekocht, in de hoop deze later tegen mooie winsten te verkopen.

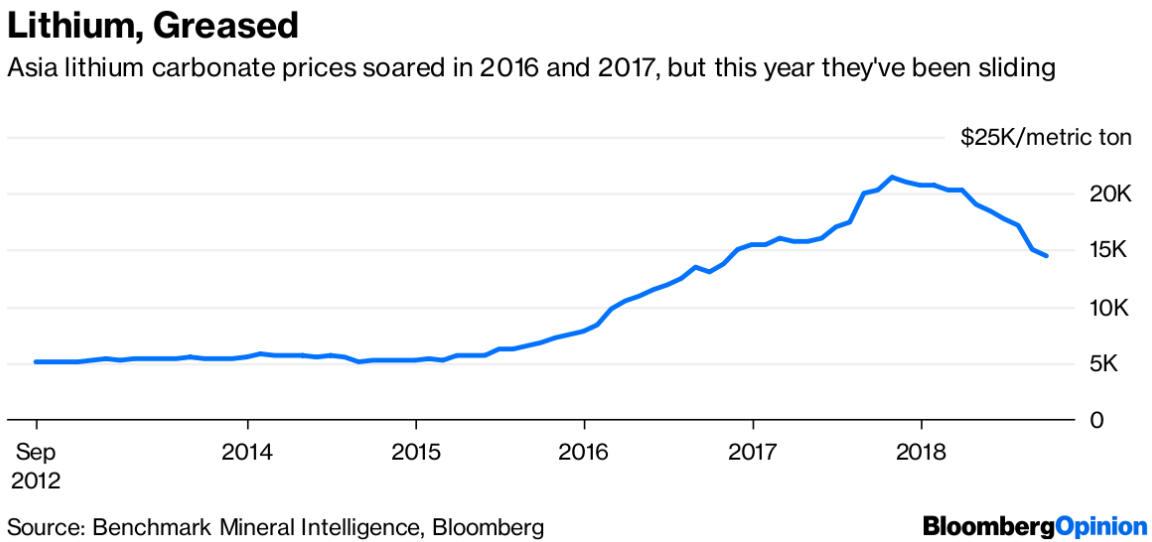

Dat alles heeft de prijs voor beide metalen de afgelopen jaren aardig opgedreven, zie de grafieken hieronder.

Recente prijsontwikkeling lithium. Bron: Bloomberg.

Recente prijsontwikkeling kobalt. Bron: InfoMine.

Geïnspireerd door de hogere prijzen hebben bestaande mijnbouwers de productie opgevoerd en zijn bestaande en nieuwe spelers op zoek gegaan naar nieuwe lithium- en kobaltreserves. Als gevolg ligt de wereldproductie van zowel lithium als cobalt nu een flink stuk hoger dan die van enkele jaren geleden. Zo snel de nieuwe mijnen en fabrieken draaiden, is de prijs voor beide metalen afgevlakt. Daarop hebben speculanten hun posities losgelaten. En zo vloog de lucht uit de bubbel.

Het resultaat van deze cyclus is dat er de productie van lithium en kobalt nu substantieel groter is dan enkele jaren geleden, terwijl de prijs na een piek weer op het niveau van diezelfde jaren geleden ligt.

Een positief bijeffect van de (achteraf bezien tijdelijk) hogere prijs is dat batterijproducenten er alles aan doen om de afhankelijkheid van de dure metalen te verkleinen en hun kosten op andere wijze te drukken. Daardoor neemt het aandeel kobalt in accu’s sterk af, zijn accu’s lichter geworden en kost het naar alle waarschijnlijkheid minder energie dan enkele jaren geleden om een accupakket van 100 kilowattuur te produceren.

Of het hogere prijsniveau lang genoeg heeft aangehouden om ook de recycling van accu’s een boost te geven, is nog lastig te zeggen. Hetzelfde geldt voor alternatieven zoals aluminium- of natriumaccu’s. En negatieve bijeffecten zijn er natuurlijk ook: Onvermijdelijk heeft de versneld opgevoerde productie negatieve bijeffecten op milieu en arbeidsomstandigheden. En nieuwe mijnen die sterk afhankelijk zijn van de hoge prijs, dreigen in de huidige markt alweer over de kop te gaan.

De waterstofroute kent zijn eigen dreigende schaarste

De recente marktontwikkeling voor lithium en kobalt mag geen verrassing zijn. Al eeuwen kent de prijsontwikkeling voor belangrijke delfstoffen precies deze dynamiek. De olieprijs maakt elke 10 – 15 jaar wel zo’n cyclus mee en wat betreft prillere markten is de ontwikkeling van kristallijn silicium voor zonnepanelen een schoolvoorbeeld.

Natuurlijk is het logisch dat autoproducenten zenuwachtig raken van dergelijke hausses. Toch komt de aankondiging van Audi wel op een vreemd moment, net nu de prijzen voor batterijgrondstoffen zijn ingekakt.

Misschien is de Nederlander Schot wel meer geïnspireerd door de Nederlandse hype rond waterstof dan door de schaarste van lithium en kobalt. Dat zou knullig zijn. Als het lukt waterstofauto’s tot een succesje te maken, loopt Audi vanzelf evengoed tegen een boom bust-cyclus aan. Brandstofcellen hebben platina nodig en membranen waarvan de productie nog op gang moet komen. En ook de beschikbaarheid van betaalbare waterstof zelf is allerminst een gegeven.

Natuurlijk zijn ook deze uitdagingen te tackelen. Maar daarmee is waterstof nog geen antwoord op tijdelijk schaarse accu’s.

Imagecredit: Audi

Oprichter WattisDuurzaam en duurzaamheidsadviseur bij We-Boost Transitions.

Ontdek meer van WattisDuurzaam.nl

Abonneer je om de nieuwste berichten naar je e-mail te laten verzenden.